こんにちは。でぐっち です。

今日は節分ですね。

昔は節分と言えば豆まきでしたが、

最近はもっぱら恵方巻を食べることの方が

取り上げられているような気がします。

それはさておき、

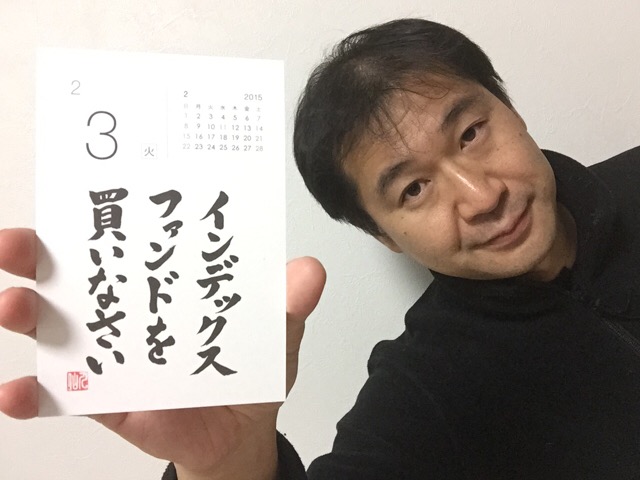

今日、2月3日のマインドセットは、

インデックスファンドを買いなさい

です。

これは、、、

お金を増やすならインデックスファンドを買え。

そのままでしょうか、、、

そうですね。

正しくビジネスをやっていれば、

ビジネスをする

→ 利益が出るようになる

→ 最低限の生活ができるようになる

→ より儲かる

→ お金に余裕ができる

と言う状態になるかと思います。

このお金に余裕ができたとき、

最初は嬉しくなって、

衣食住、趣味、娯楽にお金を使うと思いますが、

ある程度すると欲も満たされ、

次に将来のために、

お金を貯めよう、お金を増やそう

と言う状態になります。

昔は郵便貯金の金利が6~7%と言う時代もありましたが、

現在では、0.035%となっています。

仮に、100万円を1年間、10年間、30年

そのまま複利で預けていたとします。

年利6%なら、

1年間で 1,060,000円 (利息60,000円)

10年間で 1,790,848円 (利息 790,848円)

30年間で 5,743,491円 (利息 4,743,491円)

となります。

複利の場合、

最初はそれほど増えたような感じはしませんが、

8年目以降急速に増えていきます。

グラフに書くと、

8年目までは、ほぼ横ばいの線ですが、

8年目以降は、急激に上昇するカーブを描きます。

しかし、

年利0.035%だと、

1年間で 1,000,350円 (利息350円)

10年間で 1,003,506円 (利息 3,506円)

30年間で 1,010,553円 (利息 10,553円)

です。

0.035%では30年間預けていても、

1万円しか増えません。

これでは、

現金で持っているのと変わりありませんね。

では、どうするか。

それは貯金ではなく、投資をしてお金を増やす

ことになります。

投資って怪しそう、、、

と思われる方もいらっしゃるでしょうし、

ちょっと知ってる方なら、

投資って元本保証されないんだよね?

損することもあるんだよね?

と言う方もいらっしゃるでしょう。

その通りです。

でも前述の通り、

100万円を30年預けていても1万円にしかならないんですよ?

元本保証と言っても、

金融破綻が起きたら銀行から全額引き出せるとは限りませんよ?

投資には様々な種類があります。

それこそ、銀行に貯金するのとほぼ変わらないものから、

宝くじのようにドカンと増えるものまで。

なら、ドカンと増えるものがいいじゃん。

と考えるでしょうが、

そこにはカラクリがあって、

ドカンと増えるものは、

ドカンと減ってしまう、

逆に借金を背負ってしまうリスクがあります。

むしろ借金を背負う確率、可能性の方が高くなります。

いわゆる、ハイ リスク、ハイ リターン ですね。

世の中の広告、宣伝には、

ロー リスク、ハイ リターン をうたったものもありますが、

99.99999%ぐらいは、巧妙なワナがあると考えて間違いありません。

そのような案件に乗ってはいけません。

ドカンと増える可能性があるものに、

株式投資やFX投資がありますが、

ちゃんと勉強して、ちゃんと投資をするなら、

ある程度は増えるでしょうし、

もし当たればそれこそドカンと増える可能性もあります。

でも、株式投資やFX投資は、

それを生業としている企業やトレーダーがいます。

しかも、今やコンピューターを使った 0コンマ何秒の世界での取引が主流です。

素人がちょっとかじった程度の知識、経験では、

継続的、安定的にお金を増やし続けることは難しいと考えてください。

それでは、どうするか。

ここで、インデックスファンドが登場します。

インデックスファンドは、

先ほどの生業としている企業、トレーダーが、

投資資金=基金(ファンド)を募り、

あるテーマに沿って、

複数の投資先に(インデックスを組んで)、

分散して投資をすることで、

継続的、比較的安定的にお金を増やし続けていく仕組みです。

宝くじや株式投資、FX投資のように、

一晩で、家が建つぐらいにお金が増える。

と言うことはありませんが、

前述の昔の郵便貯金の金利6%ぐらいなら、

ほとんどリスクなく増やし続けることが可能です。

もちろん、

元本が保証されている訳でもありませんので、

何か大きな金融問題が発生した場合には、

元本が半分に減ってしまった、、、

なんてこともあり得ます。

しかしながら、

インデックスファンドの投資先は、

ほとんどが、

国債や社債と言った、国や企業の債権

をベースにし、

リスクのある株式投資は、

国内、海外、新興国、先進国、ベンチャー企業、安定企業

などテーマに沿ったものを、

ターゲット利率に応じて、割合を変更して

投資していくことで、

リスクヘッジを減らした運用をしていきます。

まぁ、専門家に任せた投資です。

なので、比較的安全、安心の投資と言えます。

なので、投資をするなら、

インデックスファンドを買っておきましょう。

、、、と言ったら、

資産セミナーと変わらないですね。

ここは、マインドセットのお話の場なので、

本当は、

投資をするなら、

お金を増やすよりも前に、

自分に投資をして、知識やスキル、経験を積め!

人脈と言う大事な財産を築きあげるためにお金を使え!

です。

そして、

自己投資や人脈への投資を

自分のビジネスに活用、運用していくことで、

株式、F X、インデックスファンドと言った金融投資よりも、

何倍、何十倍、何百倍にもお金を増やすことが

可能となるでしょう。

それでは、今日はこの辺で。また明日。

平秀信先生、仙人さん、ありがとうございます。

ーーーーーーーーーーーーーーーーーーーーーーーーー

本稿は、平秀信先生が直筆で

仙人さんのマインドセットを書いた日めくりカレンダー

「 マインドセットだけ学びなさい」について、

でぐっち の私見を述べたものです。

でぐっちは、平秀信先生、仙人さんの

マインドセットのお話を伺ったことがないため、

マインドセットの言葉を除いて、

認識、解釈が、平秀信先生、仙人さんとは異なる、

間違っている可能性があります。

ーーーーーーーーーーーーーーーーーーーーーーーーー

このブログの内容をメールで受け取れるようになりました。

登録はこちらから。

「マインドセットだけ学びなさい」を考える メルマガ

ーーーーーーーーーーーーーーーーーーーーーーーーー]]>

こんにちは。でぐっち です。

今日は節分ですね。

昔は節分と言えば豆まきでしたが、

最近はもっぱら恵方巻を食べることの方が

取り上げられているような気がします。

それはさておき、

今日、2月3日のマインドセットは、

インデックスファンドを買いなさい

です。

これは、、、

お金を増やすならインデックスファンドを買え。

そのままでしょうか、、、

そうですね。

正しくビジネスをやっていれば、

ビジネスをする

→ 利益が出るようになる

→ 最低限の生活ができるようになる

→ より儲かる

→ お金に余裕ができる

と言う状態になるかと思います。

このお金に余裕ができたとき、

最初は嬉しくなって、

衣食住、趣味、娯楽にお金を使うと思いますが、

ある程度すると欲も満たされ、

次に将来のために、

お金を貯めよう、お金を増やそう

と言う状態になります。

昔は郵便貯金の金利が6~7%と言う時代もありましたが、

現在では、0.035%となっています。

仮に、100万円を1年間、10年間、30年

そのまま複利で預けていたとします。

年利6%なら、

1年間で 1,060,000円 (利息60,000円)

10年間で 1,790,848円 (利息 790,848円)

30年間で 5,743,491円 (利息 4,743,491円)

となります。

複利の場合、

最初はそれほど増えたような感じはしませんが、

8年目以降急速に増えていきます。

グラフに書くと、

8年目までは、ほぼ横ばいの線ですが、

8年目以降は、急激に上昇するカーブを描きます。

しかし、

年利0.035%だと、

1年間で 1,000,350円 (利息350円)

10年間で 1,003,506円 (利息 3,506円)

30年間で 1,010,553円 (利息 10,553円)

です。

0.035%では30年間預けていても、

1万円しか増えません。

これでは、

現金で持っているのと変わりありませんね。

では、どうするか。

それは貯金ではなく、投資をしてお金を増やす

ことになります。

投資って怪しそう、、、

と思われる方もいらっしゃるでしょうし、

ちょっと知ってる方なら、

投資って元本保証されないんだよね?

損することもあるんだよね?

と言う方もいらっしゃるでしょう。

その通りです。

でも前述の通り、

100万円を30年預けていても1万円にしかならないんですよ?

元本保証と言っても、

金融破綻が起きたら銀行から全額引き出せるとは限りませんよ?

投資には様々な種類があります。

それこそ、銀行に貯金するのとほぼ変わらないものから、

宝くじのようにドカンと増えるものまで。

なら、ドカンと増えるものがいいじゃん。

と考えるでしょうが、

そこにはカラクリがあって、

ドカンと増えるものは、

ドカンと減ってしまう、

逆に借金を背負ってしまうリスクがあります。

むしろ借金を背負う確率、可能性の方が高くなります。

いわゆる、ハイ リスク、ハイ リターン ですね。

世の中の広告、宣伝には、

ロー リスク、ハイ リターン をうたったものもありますが、

99.99999%ぐらいは、巧妙なワナがあると考えて間違いありません。

そのような案件に乗ってはいけません。

ドカンと増える可能性があるものに、

株式投資やFX投資がありますが、

ちゃんと勉強して、ちゃんと投資をするなら、

ある程度は増えるでしょうし、

もし当たればそれこそドカンと増える可能性もあります。

でも、株式投資やFX投資は、

それを生業としている企業やトレーダーがいます。

しかも、今やコンピューターを使った 0コンマ何秒の世界での取引が主流です。

素人がちょっとかじった程度の知識、経験では、

継続的、安定的にお金を増やし続けることは難しいと考えてください。

それでは、どうするか。

ここで、インデックスファンドが登場します。

インデックスファンドは、

先ほどの生業としている企業、トレーダーが、

投資資金=基金(ファンド)を募り、

あるテーマに沿って、

複数の投資先に(インデックスを組んで)、

分散して投資をすることで、

継続的、比較的安定的にお金を増やし続けていく仕組みです。

宝くじや株式投資、FX投資のように、

一晩で、家が建つぐらいにお金が増える。

と言うことはありませんが、

前述の昔の郵便貯金の金利6%ぐらいなら、

ほとんどリスクなく増やし続けることが可能です。

もちろん、

元本が保証されている訳でもありませんので、

何か大きな金融問題が発生した場合には、

元本が半分に減ってしまった、、、

なんてこともあり得ます。

しかしながら、

インデックスファンドの投資先は、

ほとんどが、

国債や社債と言った、国や企業の債権

をベースにし、

リスクのある株式投資は、

国内、海外、新興国、先進国、ベンチャー企業、安定企業

などテーマに沿ったものを、

ターゲット利率に応じて、割合を変更して

投資していくことで、

リスクヘッジを減らした運用をしていきます。

まぁ、専門家に任せた投資です。

なので、比較的安全、安心の投資と言えます。

なので、投資をするなら、

インデックスファンドを買っておきましょう。

、、、と言ったら、

資産セミナーと変わらないですね。

ここは、マインドセットのお話の場なので、

本当は、

投資をするなら、

お金を増やすよりも前に、

自分に投資をして、知識やスキル、経験を積め!

人脈と言う大事な財産を築きあげるためにお金を使え!

です。

そして、

自己投資や人脈への投資を

自分のビジネスに活用、運用していくことで、

株式、F X、インデックスファンドと言った金融投資よりも、

何倍、何十倍、何百倍にもお金を増やすことが

可能となるでしょう。

それでは、今日はこの辺で。また明日。

平秀信先生、仙人さん、ありがとうございます。

ーーーーーーーーーーーーーーーーーーーーーーーーー

本稿は、平秀信先生が直筆で

仙人さんのマインドセットを書いた日めくりカレンダー

「 マインドセットだけ学びなさい」について、

でぐっち の私見を述べたものです。

でぐっちは、平秀信先生、仙人さんの

マインドセットのお話を伺ったことがないため、

マインドセットの言葉を除いて、

認識、解釈が、平秀信先生、仙人さんとは異なる、

間違っている可能性があります。

ーーーーーーーーーーーーーーーーーーーーーーーーー

このブログの内容をメールで受け取れるようになりました。

登録はこちらから。

「マインドセットだけ学びなさい」を考える メルマガ

ーーーーーーーーーーーーーーーーーーーーーーーーー]]>

インデックスファンドを買いなさい

2015/02/03